参考移动互联网浪潮,C端领域基本都是赢家通吃,绝大部分创业者最后都是陪跑。毕竟巨头也将围绕 ToC 产品进行发力,一旦巨头推出免费产品,则可能冲击订阅收入。尤其是普通创业者,一定要避开巨头或者明星独角兽覆盖的赛道,不然会“死得很难看”。事实也的确如此,眼看着科技巨头和明星独角兽在生成式 AI 领域的影响力越来越大,初创公司的融资正变得艰难。尤其像“杀手级应用”ChatGPT的不断更新迭代,对于不少 AI 初创公司带来生存压力。成立18个月的AI 文案初创公司Jasper在7月开始裁员。OpenAI发布了开源语音识别模型Whisper,在今年3月向开发者开放了这一功能,这对于语音识别软件的创业公司 Deepgram是一个打击,最近宣布年内第二次裁员。而去年底,智能绘画公司StockAI则宣布关闭所有业务。难怪OpenAI的CEO 山姆·阿尔特曼(Sam Altman) 最近在演讲中警告创业者——不要简单模仿OpenAI,套壳公司将难以生存。可以说,超大模型是科技巨头(或者说互联网大厂)的生意。眼下,美国闭源大模型的头部格局几乎已经确定,比如OpenAI、Anthropic的Claude,还有拿到门票的Google。行业已经没有太多悬念,投资人也不会再投。

用户粘性减弱,大多数应用场景不够可靠

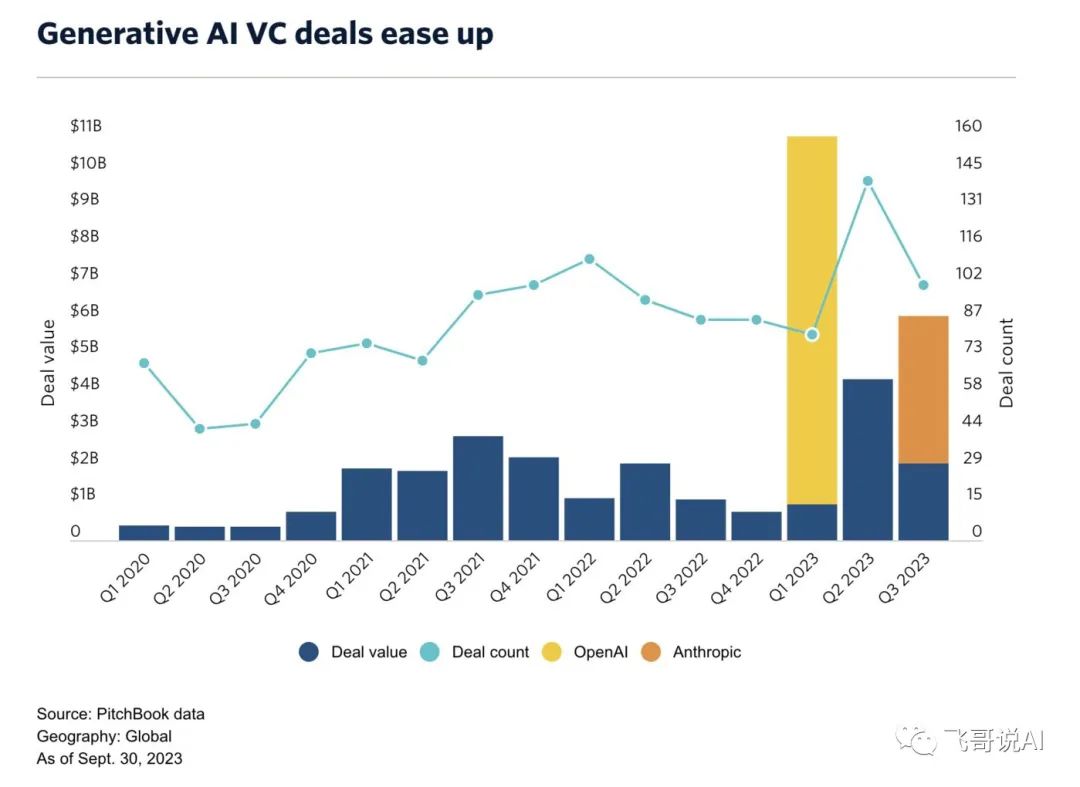

AIGC应用商业化进展方面,现阶段不少企业都推出了单独的定价方案,在试水不同的定价策略,但现在讲大模型在C端实现盈利还有点早,因为推出时间尚短,业绩未能得到有效验证。从媒体报道来看,大型科技公司如Microsoft、Google和OpenAI,仍在寻找如何从其AI产品中获得盈利。尽管OpenAI透露营收大大超出预期,但是并没有透露盈利情况。即使是巨头,也面临C端用户流失的尴尬境地。一开始,大模型厂商都寄望通过C端做大规模。随着新鲜感的逐渐消散,大模型的用户流失现象愈发严重,其专业性和商业性方面的缺陷也随之暴露无遗。以至于硅谷开始有传言称,生成式AI实际上并不有用。产品远远低于预期,这可以通过糟糕的用户留存率来证明。对许多应用的最终用户需求开始达到高潮,这只是另一个蒸汽泡沫周期吗?当然不排除泡沫的存在,当前投资机构对于生成式 AI 的热情开始降温。据数据机构 Pitchbook 10月6日公布的最新数据显示,2023年第三季度,全球生成式 AI 投融资交易数量下降至 101 笔,较二季度下降 29%。

蒸汽机的发明,带来了轰轰烈烈的工厂制造;织布机的出现,开启了流水线生产的新模式。每一次技术变革,都带来新的商业模式的变迁,今天的大模型将带来何种商业模式呢?在大模型的加持下, AIGC 产品展现了强大的通用性,AI配音、AI写作、AI写作重塑广大创作者们的工作流。大模型的创业公司也根据技术、产品特点和用户属性,探索更多商业模式的可能性。如出门问问基于面向全球创作者的AIGC产品矩阵,开始尝试 ToPC/ToSMB 的商业模式。PC,即 Professional Consumer,专业的内容创作者用户,他们大多从事音视频、图文等内容创作,是各大创作平台的KOC/KOL。相比于纯粹的C端小白用户,PC端对 AIGC 产品有着更高的专业度需求,也有更高的付费意愿和能力,是介于浅度C端和深度B端之间的“灰度”用户群体。如在抖音、快手等各大音视频平台上被创作者们应用得极为广泛的AI配音产品——「魔音工坊」,因其丰富的AI声音和便捷的编辑功能深受创作者们喜爱,同时创作者们的使用数据和反馈,也在帮助产品不断优化。随着生成式AI的技术迭进,PC端相对专业的“作品”也将影响更多C端受众,或引领AIGC“全民创作新世代”。SMB,To Small and Medium Business,即小规模的企业级用户。SMB 既不完全属于consumer,也不完全属于enterprise,如小型企业的市场部对AIGC的产品需求,他们有明确的具体的「场景」,AIGC产品矩阵也可以一站式地完整覆盖这类相对通用的场景应用。出门问问在各AIGC产品端,布局企业级用户的协作功能,以赋能更多SMB用户,如「魔音工坊」加持团队协作功能,让企业级团队可以实现多人共创音频作品,真正做到AIGC产品的丝滑体验和高效生产。同时,ToPC/ToSMB 商业模式的优势在于,一方面能够避免上一代 AI 公司做ToB的项目制,沦为高级人力外包;另一方面可以避免跟互联网巨头竞争停止增长的流量。ToPC/ToSMB 是介于通用CoPilot和垂域Agent之间的模式,适应现阶段生成式AI的技术程度,也是现阶段较好的落地方式。而ToPC/ToSMB 的难点在于,在精准定位客户群体的基础上,需要客单价足够平民化(年千元或万元级别),产品体验足够闭环简单,可以真正为用户提升效率或创收。